El Impuesto a envases de plásticos no reutilizables, cuya entrada en vigor se esperaba para el próximo enero, retrasa finalmente su aplicación para enero de 2023, otorgando así una moratoria de un año.

De esta manera se aplaza la aplicación de medidas para avanzar en la reducción de los envases de plástico no reutilizables y reducir su huella, por considerar sus efectos perjudiciales para la economía en el momento actual. Hasta que llegue la fecha, se pretende ir restringiendo el uso de plásticos de un solo uso y, además, se establece un impuesto para reducir los envases de plástico no reutilizables.

Es un impuesto de carácter indirecto que recae sobre la fabricación, importación o adquisición intracomunitaria de envases de plástico no reutilizables que vayan a ser objeto de utilización en el mercado español. Es decir, el impuesto pretende ser un instrumento fiscal para incentivar la economía circular.

A los efectos de este impuesto tienen la consideración de envase todo producto, lleno o vacío, destinado a prestar la función de contener, proteger, manipular, distribuir y presentar mercancías, como pueden ser los vasos de plástico o los rollos de plástico para embalar y evitar roturas en el transporte de productos. Además de los envases, resultarán gravados los productos plásticos semielaborados destinados a la fabricación de los envases, tales como las preformas o las láminas de termoplástico, así como aquellos otros productos plásticos que permitan su cierre.

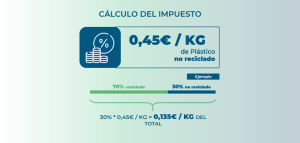

La base imponible de este impuesto estará constituida por la cantidad de plástico no reciclado, expresada en kilogramos, contenida en los productos que forman parte del ámbito objetivo del impuesto y el tipo impositivo será de 0,45 euros por kilogramo, que deberá quedar reflejado en una línea aparte en la factura.

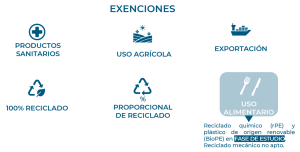

Sin embargo, quedan exentos del impuesto, siempre que se acredite el destino efectivo, aquellos productos que se destinan a prestar función en contención, protección, manipulación, distribución y presentación de medicamentos, productos sanitarios, alimentos para usos médicos especiales o preparados para lactantes de uso hospitalario, así como los rollos de plástico para ensilados de uso agrícola y ganadero.

Además de estos productos, también quedan exentos aquellos que se destinan a exportación y productos con 100% reciclado (rPE) en su formulación. También se puede minimizar su impacto mediante la inclusión de un porcentaje en su formulación. Por ejemplo, un producto con un 50% de reciclado solo paga por el 50% de la tasa, es decir, 0,225 €/kg. Y aunque se prevé que favorezca el residuo posconsumo, en principio hay posibilidad de utilizar postindustrial.

En el caso de los productos que se destinan al sector alimentario, el uso del rPE es muy difícil, ya que se debe asegurar la trazabilidad desde el origen. La alternativa para estos productos es el reciclado químico (rPEQ), aunque su uso para que quede exento está todavía en estudio y al ser una tecnología relativamente nueva, hay muy poca materia prima en el mercado. También existiría la posibilidad de utilizar rPE postindustrial, pero siempre y cuando se asegure la trazabilidad y no haya contaminación cruzada.

Finalmente, el régimen sancionador establece una serie de infracciones consideradas graves. En el caso de la falta de inscripción en el registro territorial del nuevo tributo, o de no contar con un representante en España cuando el contribuyente no esté establecido en el país, conllevarán en ambos casos una multa fija de 1.000 euros. Y si la certificación por el gestor de residuos de la cantidad o procedencia del plástico entregado a los fabricantes es incorrecta, supondrá una multa inicial por valor del 75% de las cuotas restantes a pagar, adicionalmente a estas, por un mínimo de 1.000 euros, y que incrementará en otro 25% cundo se repitan infracciones tributarias en un periodo de dos años.

Si deseas más información contacta con nuestro equipo de expertos: https://www.plastigaur.com/contacto/

PLASTIGAUR, Innovation is flexible

2 comments

Jose Carlos Garcia Vera

esta incluido en el impuesto el polietileno??

PLASTIGAUR

Buenos dias Jose Carlos, gracias por tu consulta.

Sí, el polietileno está dentro del impuesto. El PE que esté fabricado con materia prima virgen.

La parte proporcional al % de materia prima reciclada queda exenta, asi como algunas utilizaciones.

No dudes en contactarnos directamente por email en plastigaur@plastigaur.com para que podamos darte información más detallada.